2020年6月27日

合同会社ティアールワイマネジメント

退職後の健康保険をどうするか

勤めていた会社は60歳定年であったが1年早く早期退職をした。その際最も気になったのが健康保険をどうするかであった。私の実体験を皆様の参考に供します。

結論から申し上げますと、役員報酬を取っていなかった不動産管理会社から最低限の役員報酬を取り、協会けんぽに加入しました。問題の保険料は退職前の天引き額と比べると約6分の1に抑えることができました。一般的には勤めていた会社の任意継続(最大2年間)や国民健康保険を選ばれる方が多いと思いますが、不動産投資の為に設立した会社がこのように活用できることに驚きました。

「個人事業の不動産所得が別にある場合は、そんなに安く健康保険に入れないのでは?」と疑問を持たれる方も多いと思いますが、個人事業の所得は健康保険の報酬には含めないのでご安心を。

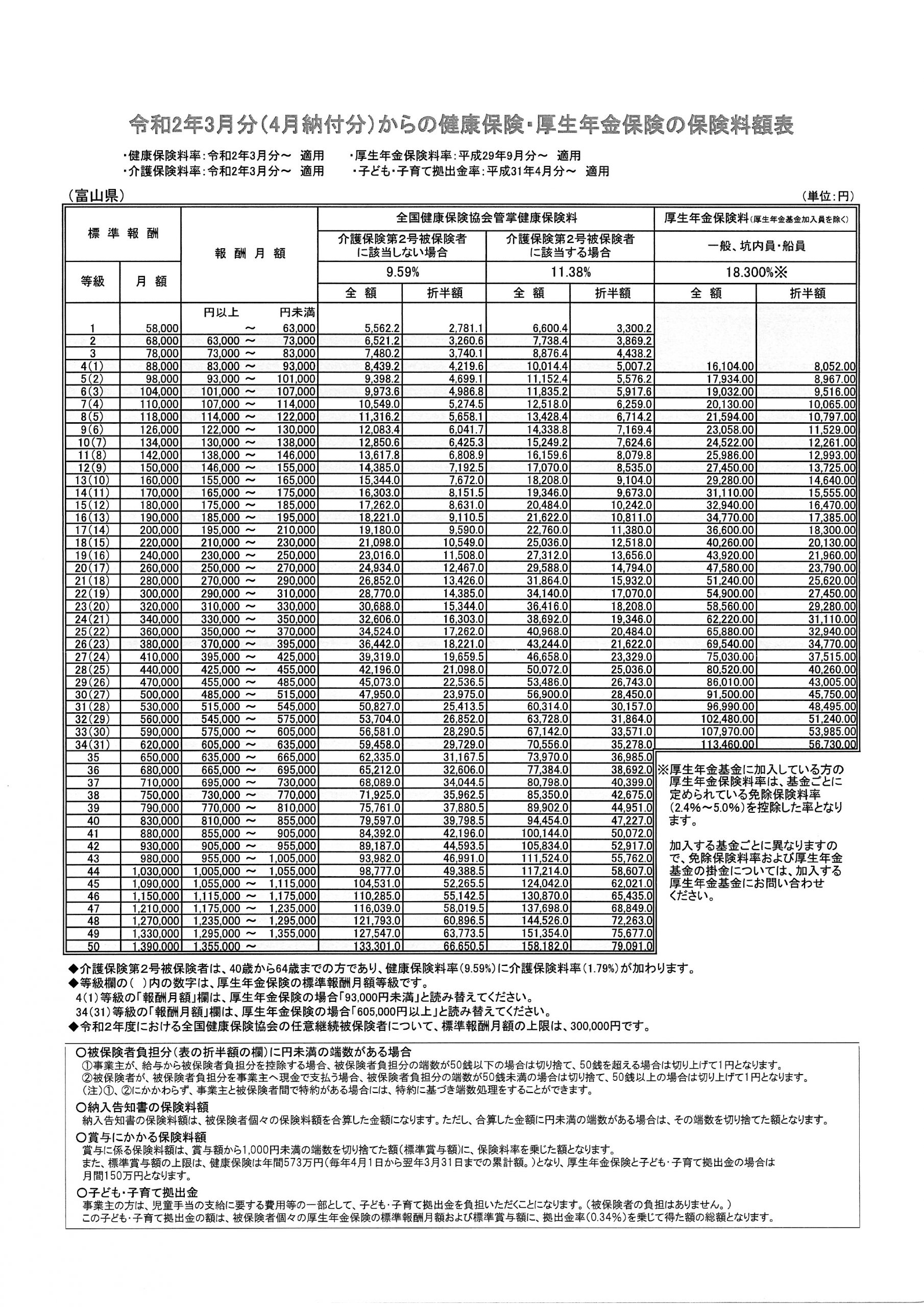

複数法人を持っていて役員報酬を取っているときは注意が必要です。例えば、3法人(A社、B社、C社)からそれぞれ月額10万円の報酬を取っていた場合、どうなるでしょうか?報酬をもらっている本人が常勤の役員(代表取締役や代表社員、社員)の場合、残念ながら3社の報酬合計の30万円に対する保険料を納めることになります。

一方、B社とC社は非常勤の役員となると、不思議なことにA社の報酬額の10万円に対する保険料を納めることで済むようになります。この考え方は、報酬を取りすぎると年金の一部または全額が支給停止となる在職年金の考え方にも通じます。知っている知っていないで大きな差になりそうですね。